Chaque année, des milliers de PME françaises envoient des virements à l'étranger sans vraiment savoir ce qu'elles paient. Leur banque affiche un taux, prélève des frais, et le virement part. Mais derrière cette apparente simplicité se cache une réalité bien plus coûteuse. Les données SWIFT 2024 viennent de le confirmer : le système de paiement interbancaire mondial traite chaque jour des centaines de milliards de dollars de transactions. Et si vous faites partie des entreprises qui paient régulièrement en devises étrangères, ces chiffres vous concernent directement.

Le dollar domine : ce que ça change pour votre trésorerie

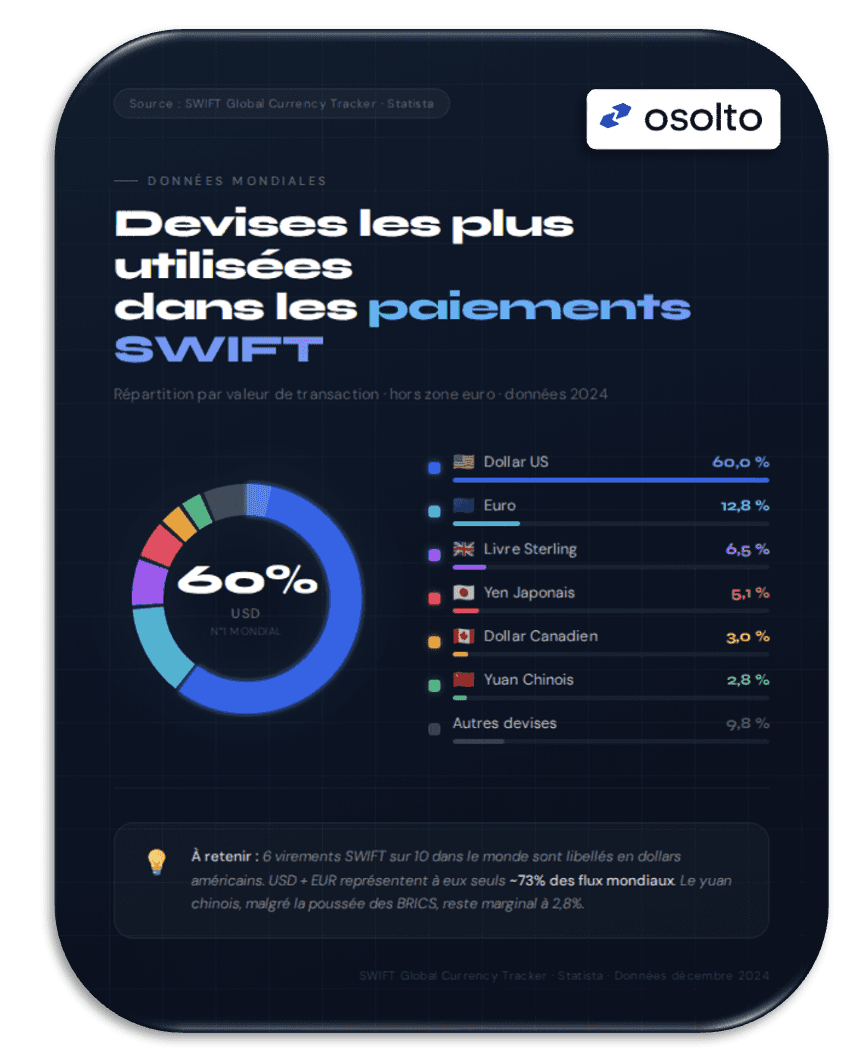

Selon le SWIFT Global Currency Tracker (données décembre 2024), 60% des paiements internationaux dans le monde sont libellés en dollars américains. L'euro suit à 12,8%, la livre sterling à 6,5%, le yen japonais à 5,1%.

À eux seuls, USD et EUR représentent près de 73% de tous les flux mondiaux.

Ce que cela signifie concrètement : si votre entreprise paie des fournisseurs aux États-Unis, en Asie, ou dans n'importe quel pays dont la monnaie locale est indexée au dollar, vous êtes exposé en permanence aux fluctuations EUR/USD. Et chaque variation de taux se répercute directement sur votre marge.

Ce que votre banque ne vous dit pas : le taux de change qu'elle vous applique inclut une marge commerciale, généralement entre 1,5% et 3,5% au-dessus du taux interbancaire réel. Sur un virement de 50 000€, c'est entre 750€ et 1 750€ qui disparaissent silencieusement.

Le yuan chinois à 2,8% : la dédollarisation, vraiment ?

Beaucoup de médias évoquent la montée en puissance du yuan comme alternative au dollar dans les échanges mondiaux. Les données SWIFT tempèrent largement cet enthousiasme.

Malgré les efforts des BRICS et les accords bilatéraux en monnaie locale, le yuan ne représente que 2,8% des paiements SWIFT mondiaux. Le dollar canadien (3%) fait même légèrement mieux.

Pour votre entreprise, cela signifie une chose simple : si vous avez des flux vers la Chine, vous payez encore très majoritairement en USD ou EUR — avec toutes les contraintes de change que cela implique.

Pourquoi ces données doivent changer votre façon de gérer vos paiements

La concentration des flux sur quelques devises crée deux risques que beaucoup de dirigeants sous-estiment.

Le risque de change, d'abord. Quand 60% des transactions mondiales se font en dollars, toute entreprise européenne qui achète ou vend en USD est exposée à la volatilité EUR/USD. En 2022, cette paire a perdu près de 15% en quelques mois. Pour une PME réalisant 500 000€ de paiements annuels en dollars, l'impact peut dépasser 50 000€ de perte non anticipée.

Le risque de surcoût bancaire, ensuite. Plus une devise est utilisée, plus les banques traditionnelles savent qu'elles peuvent appliquer des marges confortables sans que leurs clients ne les questionnent. Le dollar et l'euro sont les premières victimes de ce phénomène.

Comment réduire immédiatement vos coûts sur les paiements SWIFT

La bonne nouvelle : il existe aujourd'hui des alternatives réglementées aux circuits bancaires traditionnels pour vos paiements internationaux.

Chez OSolto, intermédiaire en paiement agréé ORIAS et supervisé par l'ACPR, nous accompagnons les PME françaises sur l'ensemble de leurs flux en devises — qu'il s'agisse de virements ponctuels ou de transferts récurrents vers des fournisseurs étrangers.

Notre approche est simple : accès au taux de change interbancaire réel, frais fixes et transparents par transaction, sans frais de tenue de compte. Résultat : nos clients récupèrent immédiatement jusqu'à 50% sur leurs coûts de change par rapport à leur banque habituelle.

Et parce que chaque flux est différent — montant, devise, calendrier, régularité — chaque analyse est personnalisée et gratuite.

Conclusion

Les données SWIFT 2024 sont claires : le dollar reste le roi des paiements internationaux, et les entreprises européennes restent massivement exposées aux coûts de change. Ce n'est pas une fatalité.

Une analyse de vos flux prend moins de 30 minutes et peut révéler des économies significatives dès le premier virement.

→ Obtenez votre analyse gratuite sur osolto.com

FAQ

Qu'est-ce que le réseau SWIFT ? SWIFT (Society for Worldwide Interbank Financial Telecommunication) est le système de messagerie interbancaire utilisé par plus de 11 000 institutions financières dans le monde pour effectuer des paiements internationaux.

Pourquoi le dollar domine-t-il les paiements SWIFT ? Le dollar est la devise de réserve mondiale depuis les accords de Bretton Woods (1944). La majorité des matières premières, du pétrole et des contrats commerciaux internationaux sont libellés en USD, ce qui génère mécaniquement une demande massive.

Comment réduire les frais sur mes virements SWIFT ? En passant par un intermédiaire de paiement agréé comme OSolto, vous accédez au taux interbancaire réel au lieu du taux majoré de votre banque, et payez des frais fixes transparents plutôt qu'un pourcentage sur le montant.

OSolto est-il réglementé ? Oui. OSolto est enregistré auprès de l'ORIAS et supervisé par l'ACPR, l'autorité française de contrôle des prestataires de services de paiement.